【FP 大阪】2024年から始まる新制度“新NISA”に乗り遅れるな!

投稿日:2023.07.15

“つみたてNISA”は若年層でも手の出しやすい、比較的身近な投資商品といえるでしょう。実際に多くの20代、30代が勉強になるという理由から利用しています。しかし、2024年に“新NISA”として制度が一部変更になります。一体従来と何が変わるのか?何がいいのかご紹介します!

新NISAと従来NISAとの違い

“新NISA”と従来のNISAを比較したものは、以下の通りです。

すでに加入済みの方にとっても、これから考えている人にとっても大注目の変更が目白押しです!詳しく確認していきましょう。

投資上限額・非課税保有限度額が大幅up!

現行のNISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」に変わり、年間の投資上限額・非課税保有限度額が大幅に拡大されます。

さらに、つみたて投資枠だけで非課税保有限度額(1,800万円)を使いきることも可能です。また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。ただし、成長投資枠の非課税保有限度額は、1,200万円とされています。

買付け残高(簿価残高)で非課税保有限度額が管理されるため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。

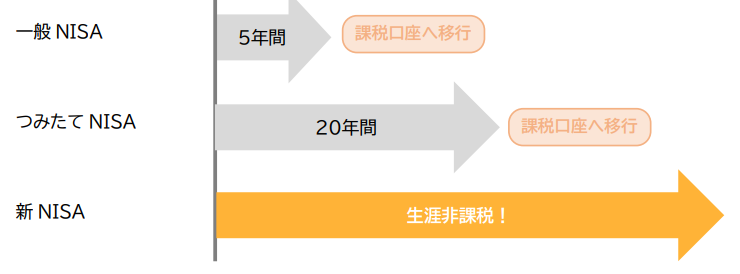

非課税期間が無期限に!

現行のNISA制度では制度や非課税期間に制限があり、期間満了後も引続き非課税で商品を保有するためには、ロールオーバー(翌年の非課税投資枠へ移行)の手続きをする必要がありました。

非課税期間の設定を撤廃は、若い人が本制度を利用し始めるいいきっかけになるのではないでしょうか。

つみたてNISAと一般NISAの併用が可能に!

現行のNISAではどちらかを選択する必要がありました。しかし、新NISAでは併用が可能となります。投資の自由度が広がりますね。

なお、つみたて投資枠と成長投資枠は別々の金融機関で利用することはできませんが、年単位で金融機関を変更することは、可能です。

まだ手を付けていないあなた!はじめ時は今!

まだNISAをやったことがない人!いつから始めればいいの?新制度が始まってから?

そんなことはありません!はじめ時は新制度が始まる前、つまり今です!

2024年1月1日までにNISA口座(またはつみたてNISA口座)を保有していると、従来のNISA制度で利用している金額は、新NISAの非課税保有限度額には含まれません。

例えば・・・2023年につみたてNISAを開始すれば2024年から開始するよりも40万円お得に最大1,840万円まで投資ができます!学生や若い人は少しでも積み立てられる上限額が増えたら嬉しいですよね。是非この機会にNISAを始めてみませんか?

with My FPでは、NISAのご相談もお受けさせて頂いております!お気軽にご相談くださいね!