家計

【FP 大阪】離婚後の知っておきたい養育費について整理しましょう!

人生の大きな転機ともいえる、離婚。お子さんがいるご家庭では、離婚後も何かと親権や養育

費などの問題でパートナーと長く付き合う必要があることが多いですよね。

今回は、離婚後の知っておきたい養育費のことについてご紹介していきます!

養育費のキソを学ぼう!

養育費とは、経済的に自立していない子どもが自立をするまでに必要な費用のことを指し、

生活に必要な経費、医療費などが当てはまります。自己破産をした場合でも子どもの養育費の

負担義務はなくなりません。いかなる理由があっても養育費を支払わないということはあって

はならないのです。

養育費の支払いは“親として子に対する最低限の義務”であり、“離れて暮らす親と子を結ぶ

絆”であり、“親子である証になるもの”と捉えましょう。

養育費の相場とは?

皆さんは養育費といえばどのぐらいを想像しますか?

厚生労働省が令和 3 年度にひとり親世帯を対象に行った調査によりますと、

1か月分の養育費の平均相場は母子家庭で 5 万 0,485 円、父子家庭で 2 万 6,992 円という結果になりました。

一概にこの金額を必ず貰えるわけではなく、双方の給与所得や家庭状況によって変化します。

成人するまで払い続ければ終わり?

18歳で成人すると養育費は支払う(支払われる)のが終了すると思われがちですが、そうで

はありません。年齢関係なく、現実に子どもが自立できるようになるまでは支払う側に払うべき義務が発生します。

離婚時に取り決めたはずの養育費が、支払われなくなったら?

養育費の支払いは離婚時に書面で取り決めることが多く、支払いが滞った場合は法的な手段をとることができますので、

泣き寝入りする必要はありません!

① 履行勧告・履行命令

② 強制執行手続き

女性が女手ひとつで子どもを育てることは並大抵のことではなく、養育費の支払いは親の義務でもあります。

泣き寝入りすることなく、パートナーと納得いくまで話し合って、

子どもが将来に不安を抱かない生活をさせてあげるのが親の役目ではないでしょうか?

大阪でFP相談ならwith my fp

【FP 大阪】申請しないと貰えないお金5選

➡ youtube:https://youtube.com/shorts/_s_4lrLSsRU?si=KLOn6s1lnLF-ma6R

物価高や増税で家計の負担は増すばかりですね 😥

国や地方自治体には給付金や補助金もたくさん整備されています。

これらは申請しなければ貰えないため、対象者であるにもかかわらず制度を知らないまま過ごしてしまう人も少なくありません。

今回はぜひ知っておきたい制度をご紹介します☆

傷病手当金

この制度は健康保険に加入している人が受けることができる公的制度です。したがって、国民健康保険に加入している人や、健康保険の扶養に入っているパート勤めの方などは受けることができません。

支給を受けるための条件と金額、受け取ることができる期間は次のとおりです。

① 仕事以外が原因の病気やケガで休んでいることこの手当は業務外で起きた病気やケガが原因で休む場合に受給できます。仕事が原因による病気やケガは労災の補償対象となります。

② 4日以上連続して仕事を休んでいることここでのポイントは「連続して」というところです。1日休み、翌日は働きまた休む、という場合は対象にはならず、連続して4日以上休むというのが給付を受けるための条件です。初日から継続する3日間を待期期間といい、この待期期間を満たしている場合の4日目から支払われるのです。なお待期期間の3日間については、有給休暇を利用してもカウントされます。

高額療養費制度

病気やけがをして病院にかかる場合、病院や薬局の窓口で保険証を提示することで、一部負担金で治療を受けることができます。また、1ヶ月の医療費の自己負担の金額が一定額を超えた場合は超えた金額が払い戻されます。この制度のことを「高額療養費制度」といいます。年齢や収入に応じて本人が払う医療費の上限が決められており、治療費の負担を軽減することができます。

結婚助成金

結婚助成金とは、新婚夫婦の住居費や引っ越し費用を補助するための一時金のことです。政府が推進している少子化対策の一環で、経済的な不安を軽くし、希望する年齢で結婚しやすい環境を作ることを目的とした助成金です。

なお、結婚の費用すべてを補助するものではなく、結婚助成金の補助対象は

- 新居の住居費(新居の購入費や家賃、敷金・礼金、共益費、仲介手数料、リフォーム費用)や新居への引っ越し代となります。

- ※すべての地方自治体で行っているわけではないので、お住まいの地域で確認してみてください!!

出産育児一時金

- 出産の経済的負担を軽減するための支援金で、金額は一児につき50万円です。

ご自身が加入している健康保険に請求をし受け取ります(医療機関によっては、健康保険が直接出産育児一時金を医療機関に支払う「直接支払制度」の契約を結んでいる場合もあります。その場合、出産育児一時金を上回った分のみの費用負担となります。)。なお、夫の扶養に入っている場合は、夫が加入している健康保険から支給されます(家族出産育児一時金)。

児童手当

中学校卒業までの児童を養育している方への手当です。

基本的な条件では、児童1人あたり月額で10,000円(3歳未満は15,000円)が支給されます。

所得限度額以上の収入がある方は特例給付として月額5,000円が支給されます。出生時と転入時に住所地の市区町村で申請手続きが必要となりますよ!

ぜひ動画みてくださいねー♪

大阪でFP相談ならwith my fp

【FP 大阪】お金が足りない!で慌てたときの疑問。育休中の就労はOK?

子どもができたら、養育のための費用として、生まれる前から貯蓄を始める子育て家族が多いと思います。しかし、予想よりはるかに出費が多いことはありませんか?一人親であったり、母親が育休に入ってしまうと、その期間の収入は減ってしまうため、出費が多いと貯蓄があっというまに消費されてしまいます。

現代、様々な理由から物価が高騰し生活費等の上昇もある中、育休中に在宅ワークで少しでもお金を稼ごうと思いつつも、それがOKなのか分からず動き出せていない人もいるのでは・・。そこで今回は、育休・育休中の就労についてまとめてみました。

育児休業について整理しよう!

育休とよく耳にする言葉や、職場で使っている人を見かけることがあると思います。

しかし育児休業に関する制度について詳細を知る機会はあまりないと思いますので、ここでいったん整理しましょう!

<育児休業>

子が1歳(最長で2歳)に達するまで(父母ともに育児休業を取得する際は、子が1歳2か月に達するまでの間の1年間)、申し出により育児休業の取得が可能

と定められています。また令和4年に男女ともに仕事と育児を両立することを目的として、産後パパの育休制度を新しく創設し、様々な措置の義務化を行うなど育児・介護休業法が改正されました。新しく制定された産後パパ育休制度の概要は以下の通りです。

<産後パパ育休制度>

子の出生後8週間以内に4週間まで、2回に分割して取得が可能。

労使協定を締結した場合は、労働者が合意した範囲で休業中の就業も可能

上記の制度の創設には男性の育休取得率の低迷が理由といわれています。実際厚生労働省が発表した、令和2年4月1日~令和3年3月31日までに育児休業を終了し、復職した男女が取得した育児休業期間を表したグラフをご覧ください。

《男女の育児休業の取得期間の状況》

調査対象:各事業所で調査前年度1年間に育児休業を終了し、復職した者

資料出所:厚生労働省「雇用均等基本調査」

女性では12か月~18か月未満、男性で5日~2週間未満が過半数を占めることに。男性の育休取得率が低いことが分かります。女性は1年~1年半休業期間を得ている人が多いことが分かります。ただ思いがけない出費やパートナー都合による収入の減少などが起きた場合、育児休業期間内に就業をしなければいけなくなる場合があるかもしれません。

育児休業中に就業はOK?NG?

育児・介護休業法上の育児休業は、子の養育を行うために、休業期間中の労務提供義務を消滅させる制度なので、本来であれば休業期間中に就労することは想定されていないと構成労働省は発表しています。

では、育休中の就労は禁止なのでしょうか?

そうではありません、一時的・臨時的に“その事業主の下”で就労することはできます。言い換えればイレギュラーな業務対応の必要が生じたときのみ可能といえるでしょう。

育児休業中に働いたら、育児休業給付金は減ってしまうのか?

育児休業中に就労したとしても、1支給単位期間に就労している日数が10日以下であれば育児休業給付金はきちんと支給されます。

支給額は原則、以下のように算出されます。

賃金月額 = 休業開始時賃金日額 × 支給日数 × 67%

では育休中に就労したらどれぐらい減額となるのでしょうか?

①賃金が賃金月額の13%を超えて80%未満の場合

⇒[賃金月額×80%] と賃金の差額が支給額となり減額されて支給される

②賃金が賃金月額の80%以上の場合

⇒支給なし

本業ではなく、副業の場合は?

自社以外から支払われた賃金や報酬は、育児休業期間を対象として支払われた賃金の算定に含まれません。つまり、副業での収入は育児休業給付金の総額の減額は発生しません。ただ就業日数の算定には、副業先での就業日数も含まれるため注意が必要です。

また日本の法律的にも育休中に副業による収入を得ることは違法ではないので、本業での一時復帰(就業)が厳しいママさんには副業がおすすめです。ただ会社として副業を禁止している場合も少なくありませんので、必ず確認をしてから行うようにしてくださいね!

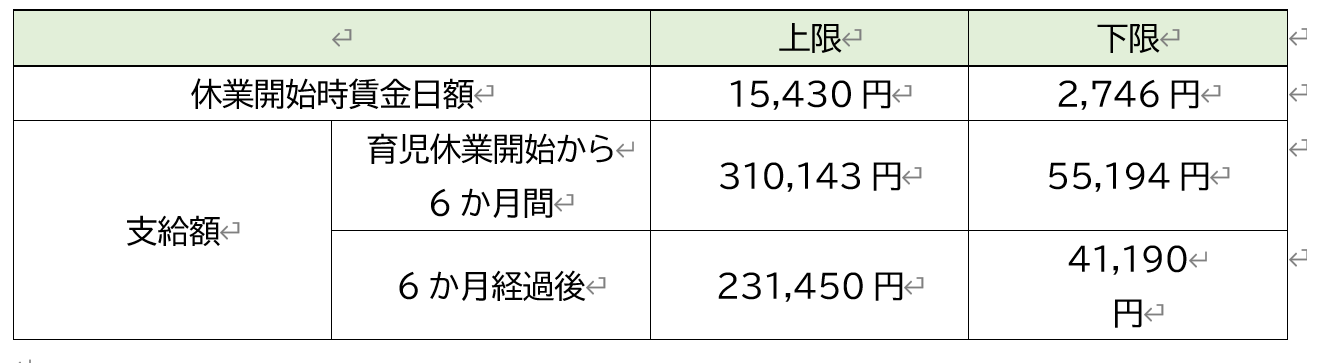

育児休業給付金にも上限、下限あり!

育児休業給付金の算出方法にある、休業開始時の賃金日額は、原則として育児休業開始前6か月間の総支給額を180で割った金額となります。

休業開始時賃金日額が下限以下の方でも、最低でも育児休業給付金の下限額は受け取れることになるので安心ですね!

出産後は忙しいけれど、申請を忘れるべからず!

育児休業給付金は申請しなければ受け取ることができません。

そのため必ず忘れずに申請を行ってください。

①勤務先の担当部署に育児休業給付金の申請を行う旨を伝える

②必要書類をそろえる

③勤務先の担当部署に必要書類一式を提出する

※基本的には勤務先経由で申請、必要に応じて個人でも申請可能

個人で行う場合は勤務先の所在地を管轄するハローワークにて申請手続きが必要となります!

※期限として育休開始の1か月前、自分で申請をする場合は育休開始から4か月後の月末が申請期限となります。忘れずに行ってくださいね!

育児休業の基本から、就業した場合の給付金計算などをご紹介しました。育児休業中にお金が必要になり、就労が必要になっても条件を満たさないと本業では働けない可能性もあります。事前に会社等の規約をきちんと読み、育児休業中の就労の可否を確認するとよいでしょう。在宅ワークなど、副業として働くのであれば問題なく、育児休業給付金も支払われますが、身体が資本ですので無理をしないことが大切ですね!

大阪でFP相談ならwith my fp

【FP 大阪】子育て世帯は確認すべき!利用しないと損な助成金リスト

最近、様々な改革や制度の見直しが起こっていますが、ガソリン代や様々な物価高騰で家計を切り詰めているご家庭は多いのではないでしょうか?

支出や負担金を減らしていかなければ、家計は常に厳しい崖っぷち状態に。

しかし、みなさん活用できる助成金見逃していたりしませんか?地域限定で行っているサービスや助成事業は数多く存在します。今回は子育て世代に向けた、対象であれば今すぐ申し込んでほしい助成金をご紹介します!

子どもの習い事の負担は大きい!塾代への助成金

大阪府大阪市では、市内在住の中学生向けに学習塾などにかかる費用について月1万円を上限に助成する「大阪市塾代助成事業」を実施しています。月1万円×12か月で条件を満たせば、最大12万円の助成が受けられます。

子どもの習い事は、平均年間15万円以上の費用が掛かるといわれています。大切な子どものためには節約しづらい教育費、市からの助成金で補うというのも一つの手ですね!

家賃補助や引っ越し代負担まで!自治体をあげて皆に住んでもらいたい!

「子どもを持つ世帯に多く住んでもらいたい」という目的から、東京では豊島区や板橋区、新宿区などが実施している住宅に関する助成制度も存在します。

豊島区でいえば「子育てファミリー世帯への家賃助成制度」では15歳以下の児童1名以上とその児童を扶養するものが同居している世帯を対象に、賃貸住宅へ転居した場合に家賃の一部を助成してくれます。

このような家賃補助などの補助金は、移住者を募っている多くの自治体で行われています。もし引越し等する機会があれば引越し先の自治体のHPを是非確認してみましょう!

2人目以降で使える!出産で貰えるお金

出産時に貰える、出産一時金が増額されたのをご存知でしょうか?

令和5年4月1日出産分から、出産育児一時金が50万円に改正されたのです。

さらに、自治体で支給している市町村もあります!

石川県小松市では「おなかの赤ちゃん給付金・うまれた赤ちゃん給付金」として、妊娠中と出産後4か月以内に申請することで、計15万円の支給が受けられます。

ご自身の環境に合わせて調べてみましょう

現在では補助金・助成金をインターネットや市役所等で調べることが可能です。使える補助金・助成金があっても人数制限があったり、所得制限等が決められていたりしますので、確認してください!使える制度は使って、少しでも家計の助けになればと思います!

~大阪でFP相談ならwith My FP~

【FP 大阪】惰性で通わせてない?馬鹿にならない塾代はいる?いらない?

小学校のお受験から始まり、中学校、高校、大学と子どもが迎える受験のタイミングは何度もあります。受験に合格させるため、お金を使って子どもを塾に通わせるご家庭が多いでしょう。しかし、受験のためとはいえ、通塾資金はかなりの出費となります。

周りの友達が行っているから、私も行きたい!と子どもの自主的な希望もあれば、いい高校、大学に合格するためには塾通いが必須という親の思いから通わせているご家庭もあります。

では、通塾させた場合とさせなかった場合でのいろいろな面での違いとは何でしょう?

それぞれ大きなメリット、デメリットが存在するので、紹介していきましょう。

実際に塾に通っている子どもはどのぐらいで、いくらぐらいかけている?

【小学生】

低学年平均で11,988円、高学年平均で18,472円。区分別では、どの学年も「5,001円~10,000円」が最も多く、低学年では45%前後となっています。

【中学生】

全体平均で26,064円。区分別では、中学1年で「10,001円~15,000円」、中学2年で「15,001円~20,000円」、中学3年で「25,001円~30,000円」が最も多い結果に。

出典:文部科学省 子どもの学校外での学習活動に関する実態調査報告

家計が助かる通塾させないメリット!

①家計が助かる

通塾させれば費用がかかります。学ぶ教科数が増えれば増えるほど、通わせる期間が長いほど金額は上昇します

たとえば、高校生の場合、調査では以下のようになっています。

これは、塾に行っていない生徒も含んだ調査のため、実際はこれ以上にかかると考えられます。

出典:文部科学省 令和3年度子供の学習費調査 2.調査結果の概要

②家族の絆が深まる

受験という目標に向かって家族で頑張った体験は、一生に数回あるかないか。大きなイベントをやり遂げた達成感を、家族みんなで共有できる機会はそうそうないでしょう。この経験は、将来の親子関係や家族関係にもよい影響を及ぼすのではないでしょうか。

どうしても通わせる場合、塾代貧乏にならないための対策!

毎月、塾代に家計を圧迫されていると成績が上がらない子どもなどにあたってしまうことも。塾代貧乏にならずメンタル的にも崩れないためにも、対策が必要です。

①家計を見直して塾に使えるお金を明確にしましょう

食費や日用品、固定費などを見直して、子供の塾代に使えるお金を把握したうえで、入塾しましょう。

②無駄な習い事をやめましょう

幼少期からの習い事を継続してやっている場合は、複数の習い事を年齢が上がっても、続けている場合があります。本当に気に入っているものや続けたいものだけを残して他はきっぱりと辞めてしまうのはいかがでしょうか?

③無料の勉強アプリや動画を上手に活用!

今はYoutubeなどで無料配信されている勉強動画などがあります。

また、無料で使用できるアプリなども多数存在します。有料教材を購入することもいいですが、無料の教材を上手に活用することで節約しながら勉強させることができます。これは塾に通わせていても通わせなくても使える方法ですね!

通塾の決断は慎重に

幼少期は子どもたちも周りの子がやっていることをやりたがる傾向にあります。

子どもが自ら塾に行きたい!という希望があった場合は、家計の状態と相談し通塾させる、させない判断を適切に行いましょう。通塾させなくても、現代は様々なツールが進化していますのでお子さんを説得してツールを上手に活用して、勉強に取り組ませるのもおすすめです!

子どもへの教育投資に、効果を求める?教育投資の実際【FP 大阪】

子どもの教育費は、進学する学校にもよりますが、約561万円~約1,851万円にものぼります。本人の意思や家族の意向、家計の状況等で変わってきますが、子どものために教育資金をある程度ためておく必要があります。

さらに、習い事も幼少期から始めれば、それだけかかる費用は増していきます。

でも、結局は教育投資してもあまり意味がないのでは?と思う方もいますよね。

今回は、データによる、教育投資の実際を一部ご紹介したいと思います。

家庭の所得と、子どもの学力の高さは関係している!?

所得が多い家庭では、経済的に厳しい家庭よりも教育資金が潤沢にあります。

教育に費用をかけられる分だけ、子どもの学力が一概に上昇するとは限りませんが、相関関係があるといわれているのです。

東大合格者数の高校ランキング(2022年)上位20校中、15校が私立という結果に。

調査によると世帯年収が1,050万円以上と答えた学生は42.6%にもおよぶのだとか。

教育投資の収益率をご存じですか?

教育投資の収益率とは、“教育の費用に比してどの程度の高収益をもたらすか”を示す指標です。

ノーベル経済学賞受賞者のジェームズ・ヘックマン教授らの研究の結果、子供の年齢が小さいうちほど投資の収益率が高いということが明らかになったのです。

これは、経済的に恵まれない3歳から4歳のアフリカ系アメリカ人の子供たちを対象に、学校と家庭教師による教育を施し、就学前教育を受けなかった同じような経済的境遇にある子供たちとの間で起こる、その後の経済状況や生活の質の違いについて、約40年間にわたって追いつづけるという実験によって判明しました。

就学前教育を受けた子供たちは、受けなかった子供たちと比べて、学歴・所得・雇用などの面で大きな効果を上げたことが分かったのです。

さらに、就学前教育を行ったことによる社会全体の投資収益率を調べると、15~17%という非常に高い数値が出ているのです。

幼児という短い期間に教育へ投資したほうが、様々な観点からゆくゆくは受験期などで効果を発揮しリターンが返ってくるといえるでしょう。

幼児教育・保育の無償化がスタート!

令和元年10月から幼児教育・保育の無償化がスタートし、国をあげて幼児期への教育に力をいれようとしています。

幼稚園、保育所、認定こども園などを利用する3歳から5歳児クラスの子供たち、 住民税非課税世帯の0歳から2歳児クラスまでの子供たちの利用料が無料になります。

その期間、本来かかる費用を幼児期への教育資金へ回すことができるということですね。

「習い事はまだ早いかな」など、悩んでいるご家庭は、就学前に行う事により、収益率が高く効果的で経済的な教育投資となるメリットを踏まえて、検討するのも良いかもしれませんね!

扶養パートいくらまでならお得?【FP 大阪】

家計の管理というのは、とても大変なものですよね。

しかし、家計の足しにしようとして、パートやアルバイトを頑張っていても、「扶養」内に収めていないと逆効果になってしまうこともあります。

今回は、扶養控除が受けられる金額のボーダーラインや、扶養控除のメリットのほか、扶養控除と配偶者控除の違いなどについてご紹介いたします 🙂

そもそも扶養控除とは

家族を養っている方の納税負担を軽くするための制度で、控除対象扶養親族となる人がいる場合に、一定の金額の所得控除が受けられます。これを扶養控除といいます。

103 万円の壁

「税法上の扶養」と呼ばれる範囲で、扶養される子供がアルバイトで収入を得ている場合に、年収が 103 万円(合計所得 48 万円+給与所得控除 55 万円)を超えると、親の所得税や住民

税に影響があります。

扶養者の税制上の扶養が外れると、扶養者の年収にもよりますが税金が年間 10 万前後~増えるので注意が必要です。

106 万円の壁

学生以外の社会人を対象とした勤務先各社での社会保険の加入条件の年収目安です。

➡ 対象となる勤務先と働き方

・従業員の人数が 101 人以上である

※2024 年 10 月からは従業員数が 51 人以上の事業所も対象となります。

・月収が 8 万 8000 円以上である

※残業代、賞与は含まない

・2 か月以上の雇用見込みがある

・週 20 時間以上働いている

・学生ではない

保険料は、自身の勤務先や収入額によって変わりますが、106 万円超で年間 15 万円前後が目安となります。

130 万円の壁

「社会保険上の扶養」と呼ばれる範囲で、会社員(または公務員)である扶養者の健康保険や厚生年金保険といった、社会保険の扶養に入る場合を指します。

➡ 同居の場合

対象者の年間収入が 130 万円未満(認定対象者が 60 歳以上または障害厚生年金を受け

られる程度の障害者の場合は 180 万円未満)であって、被保険者の年間収入の 2 分の 1未満である場合は被扶養者となります。

上記に該当しない場合でも、130 万円未満であって、かつ、被保険者の年間収入を上回らない場合には、被扶養者となる場合があります。

➡ 別居の場合

対象者の年間収入が 130 万円未満であって、被保険者からの援助による収入額より少ない場合には、被扶養者となります。

社会保険料の目安は約 20 万円前後となります。

結局どのくらいがオトクなの?

税金や社会保険に関わる扶養控除は、手取り金額に大きく影響します。

控除の条件や金額を知らずに年収がオーバーしてしまうと、扶養者である親や配偶者の税金負担が増えてしまうおそれがあるからです。

ボーダーラインをきちんと理解したうえで、お子様のアルバイトや配偶者もしくはご自身のパート勤務での収入を管理することが、一番「オトク」と言えるのではないでしょうか!!

ひとり親に安心を!母子・父子家庭の援助制度をご紹介!【FP 大阪】

現在、一人親家族は150万世帯ほどおり、そのうち9割近くが母子家庭という傾向です。

一人親になる理由は様々ですが、子育てをする上で問題となるのが金銭面でしょう。

ご存じの通り、わが国では男女で収入格差が存在しており、男性の給与水準を100とすると、女性の場合75.2程度です…

つまり現在、母子家庭もしくは母子家庭として育てていくことを検討している方にとっては不利に感じる面が多いのではないでしょうか。

また、徐々に増えている父子家庭にとっても、減免や割引などの制度は活用したいものです。

ひとり親としての不安が公的制度を知って、少しでも和らげていただけますと幸いです!

ひとり親家庭が受けられる手当をご紹介!

一人親世帯が条件を満たせば、受けられる手当の一部をご紹介します。

①児童扶養手当

国が行っている制度。「18歳に達する日以降の最初の3月31日までの子ども(障害の子どもの場合は20歳未満)を養育している」などが条件となっています。

②児童手当

0歳から中学校を卒業するまでの子供を育てる人へ支給され、支給金額は子どもの年齢によって異なります。

③児童育成手当

児童扶養手当と同様の条件ですが、市区町村で制度の有無が異なりますので各自治体の窓口で確認が必要です。

④住宅手当

市区町村独自の制度。月額10,000円を超える家賃を払っている人が対象になります。

住んでいる地域によっても異なりますが、独自の手当や制度を実施しているところが多いです。

手続きの手間はかかりますが、国や自治体をあげて一人親をサポートしていますのでまずは給付対象かどうか確認してみてください!

手当だけじゃない!減免・割引制度

給付される手当だけではなく、国民の義務で納税に関することでも減免が受けられる場合があります。

①住民税・所得税の減免

②国民健康保険料免除

③国民年金の免除

④電車・バスの割引制度

⑤保険料の軽減

⑥粗大ごみ手数料減免

⑦上下水道料金の減免

これらの制度に関しては、“知っている”と“知っていない”では大きな差が生じます。

広がる支援制度

2023年4月1日に“子育てや少子化、児童虐待、いじめなど子供を取り巻く社会問題に対して本質的な対策を進め解決するために、こども家庭庁が発足されました。

国をあげて子供の成育をサポートしている今、ひとり親家庭が無理なく、安心して生活できるよう周囲の環境も整備されつつあります。

必要に応じた利用を是非、検討してみてくださいね。

【FP 大阪】知っておきたい修学支援制度

大学進学も、もっと身近になるかも!

親として子供を大学に行かせてあげたいけれど、お金などの費用面から、なかなか進んで背中を押せないというご家庭も多いのではないでしょうか。

実は2024年、修学支援制度が拡充されることになりました。

国をあげて、大学進学の費用面でのハードルを下げることで、多くの未来ある人材を生むことを目指しています。

修学支援制度の概要

家庭の経済状況によらず、よりたくさんの人が高等教育での修学機会を得ることを目的に、国主導で2020年4月から開始されました。

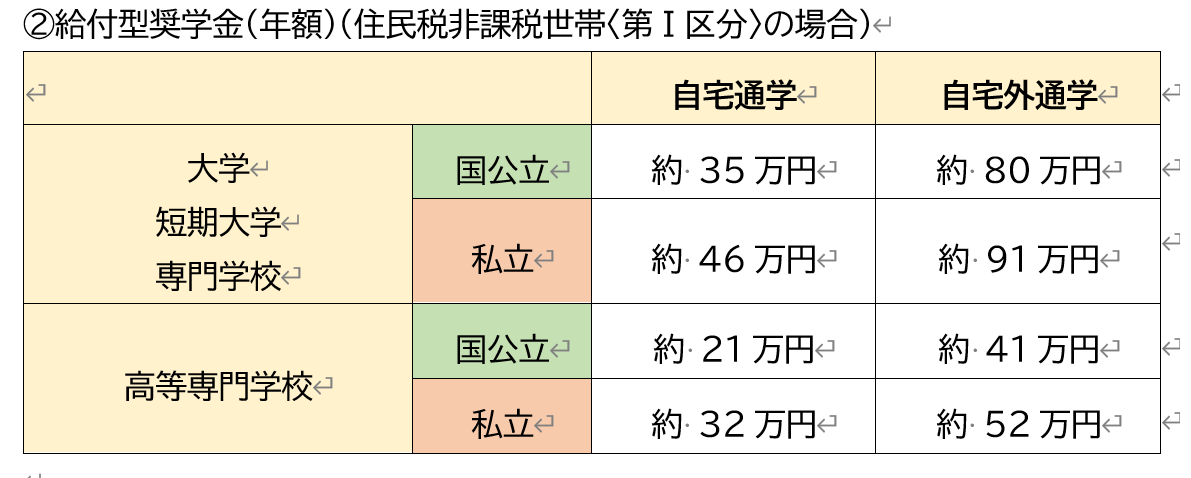

- 授業料等の減免制度

- 給付型奨学金

の2つの支援内容がセットになっています(適用条件あり)

また、世帯収入に応じた3段階の基準で支援額が決まります。

支援内容

- 適用条件

1)世帯収入や資産の要件を満たしていること

2) 進学先で学ぶ意欲がある学生であること

2024年度の拡充内容

- 授業料減免等の中間層への拡大

理工農系の中間層にも対象を拡大し、現行制度では、世帯年収380万円程度までを対象としていますが、新たに世帯年収600万円程度までが支援対象として拡大されます。

- 大学院(修士段階)の授業料後払い制度の創設

大学院(修士段階)の授業料について、卒業後の所得に応じた「後払い」とする仕組みが創設されます。卒業後の納付については、本人年収300万円程度から所得に応じた納付が始まることとなり、例えば子供が2人いれば、年収400万円程度までは、所得に応じた納付が始まらないなど、特に、子育て期の納付が過大とならないよう配慮がされます。

③貸与型奨学金における減額返還制度の見直し

定額返還における月々の返還額を減らす制度について、要件等が柔軟化されます。

現行制度では、本人年収325万円以下の場合に利用可能ですが、この上限が400万円まで引き上げられます。(※返還総額は不変)

進む 子供の未来へのサポート

かつては、家計的には厳しいけれど、世帯収入の影響で制度の適用条件にはまらず、奨学金を利用できずに大学進学をあきらめたという話も少なくありませんでした。

しかし、今は制度が続々と拡充しお子さんを持つ家庭をサポートしています。

子どもが大きくなる前に、大学進学までにかかる費用を見積もって、前もって貯蓄しておくことも大事です。現在ある制度を上手に活用して、子供の未来への歩みをサポートしていけるとよいですね。

悩む前にまずはご相談ください。

誠心誠意お応えいたします。

3営業日以内にご返信・24時間/365日受付

生活のこと、お金のことなどお気軽に

お問い合わせください。

資料もご用意しておりますのでご希望の方は

記載お願いします。

相談予約フォーム

お電話でもまずはお気軽にご連絡ください。

ご相談の概要をお聞きした上で、ご相談日を決めさせていただきます。